Quando o Banco Central decide manter os juros muito altos, isso não é apenas um assunto técnico para economistas ou investidores. Essa decisão afeta diretamente o emprego, o preço das coisas, o crescimento do país e até a qualidade dos serviços públicos.

Economistas como Luiz Gonzaga Belluzzo e Marcio Pochmann vêm chamando atenção para um ponto central o Brasil pode estar usando juros altos não apenas para controlar a inflação, mas como um modelo permanente que favorece quem vive de renda financeira e penaliza quem depende do trabalho.

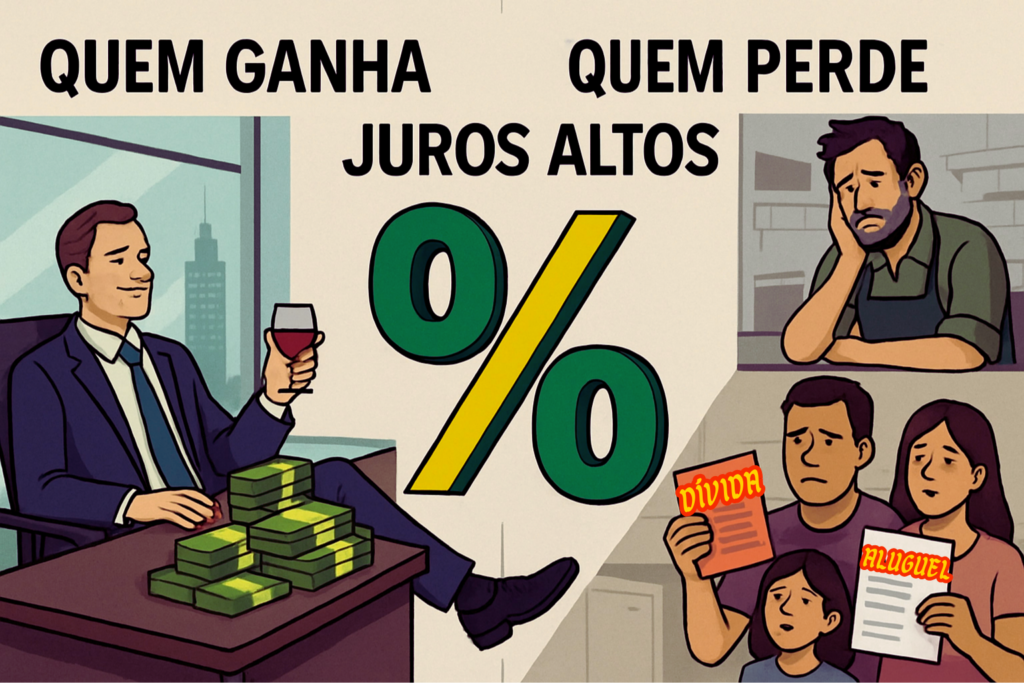

O Que São Juros Altos na Prática?

A taxa básica de juros (Selic) é o “preço do dinheiro” no país. Quando ela sobe; Fica mais caro financiar empresas e investir; O crédito para consumo encarece; O governo paga mais juros sobre sua dívida; Quem tem dinheiro aplicado em títulos públicos ganha mais sem produzir nada. Ou seja o dinheiro rende mais parado do que investido na economia real.

Quem Se Beneficia Desse Modelo?

Segundo análises recorrentes na literatura econômica. A maior parte dos ganhos com juros vai para uma parcela pequena da população, que possui aplicações financeiras; Bancos, fundos e grandes investidores se beneficiam diretamente; Investidores estrangeiros também capturam parte relevante desses rendimentos. Já a maioria da população: Não tem aplicações financeiras relevantes; Depende de emprego, crédito e crescimento econômico; Sofre com menos investimento, menos vagas de trabalho e crescimento lento.

Por Que Economistas Criticam o Banco Central?

A crítica principal

Belluzzo e Pochmann defendem que o Banco Central brasileiro passou a operar com excesso de preocupação em agradar o mercado financeiro, tratando os juros altos como algo quase automático, mesmo quando a inflação está sob controle. Na visão desses economistas, isso cria uma espécie de círculo vicioso. O mercado exige juros altos; O Banco Central mantém juros elevados; O crescimento enfraquece; O país continua dependente de capital financeiro; O mercado volta a exigir juros altos.

Mas Juros Altos Não São Necessários Para Controlar a Inflação?

Sim, juros são uma ferramenta legítima para combater inflação.

O problema, segundo os críticos, é quando essa ferramenta vira um fim em si mesma. Comparando com outros países emergentes, o Brasil costuma operar com. Juros reais mais altos; Crescimento menor; Investimento produtivo mais fraco. Mesmo considerando diferenças entre países, muitos economistas questionam se o nível de juros praticado no Brasil não é excessivo em relação ao benefício obtido.

O Impacto no Dia a Dia das Pessoas

Juros altos significam. Menos empregos formais; Empresas adiando investimentos; Crédito mais caro; Crescimento econômico fraco; Menos arrecadação para saúde, educação e infraestrutura. Enquanto isso, uma parte dos recursos públicos vai para o pagamento de juros da dívida, reduzindo o espaço para políticas sociais.

De Onde Vem Esse Modelo?

Esses economistas apontam que o atual modelo começou a se consolidar nos anos 1990, após o Plano Real. O controle da inflação foi essencial, mas o país acabou criando um sistema em que. A estabilidade monetária virou prioridade absoluta; O crescimento e o emprego ficaram em segundo plano; A dívida pública passou a funcionar como uma grande engrenagem de remuneração financeira. Com o tempo, isso se tornou “normal”, mesmo com resultados limitados para o desenvolvimento.

Existem Alternativas?

Segundo Belluzzo e Pochmann, sim. Entre as ideias debatidas estão. Um Banco Central com objetivos mais amplos, incluindo emprego e crescimento; Redução gradual e responsável dos juros; Tributação mais justa sobre rendimentos financeiros elevados; Política industrial para estimular produção e inovação. Essas propostas não são consenso, mas fazem parte de um debate legítimo sobre o futuro do país.

Por Que Esse Debate Importa Agora?

Se o Brasil continuar crescendo pouco, com juros altos e dependência financeira, o risco é permanecer como. Exportador de commodities; Importador de desigualdade; País com baixo dinamismo econômico. Discutir juros não é discutir “mercado financeiro”, é discutir o tipo de país que queremos construir.

(Referências e Leituras Recomendadas)

Banco Central do Brasil

Relatórios de Inflação

Atas do Copom

Séries Históricas da Selic

Tesouro Nacional

Relatório da Dívida Pública Federal

Estatísticas fiscais e custo da dívida

Luiz Gonzaga Belluzzo

Artigos na Folha de S.Paulo

Ensaios e livros sobre financeirização e desenvolvimento

Entrevistas e debates públicos sobre política monetária

Marcio Pochmann

Livros e artigos sobre desigualdade e economia política

Estudos do Ipea sobre renda, trabalho e desenvolvimento

Leitura complementar

Relatórios do FMI e Banco Mundial sobre juros e crescimento

Estudos acadêmicos sobre juros reais em economias emergentes